新しいNISAのポイント 新しいNISAを始めるには これまでのNISA(一般・つみたて・

ジュニアNISA)をご利用の方 新しいNISAを活用するための4つのカギ NISAに関するQ&A

NISA(ニーサ)ってなに?

NISA(少額投資非課税制度)

NISA口座で購入した上場株式や投資信託等の値上がり益および、その配当金・分配金などが非課税となる制度です。生涯で1,800万円まで、年間で360万円まで購入することができます。日本に住む18歳以上の方が対象です。

※開設しようとする年の1月1日時点で満18歳以上の方

NISA制度が新しくなりました!

2024年1月より、新しいNISAが導入されました。これまでのNISA制度に比べ

抜本的拡充・恒久化が図られ、より柔軟に、継続的な投資ができるようになりました。

これまでのNISAとどう違う?新しいNISAのポイント

NISA制度そのものが恒久化

口座開設期間、利用可能期間に制限がなくなりました。

18歳以上の方ならいつからでも、いつまででもNISAが利用できます。

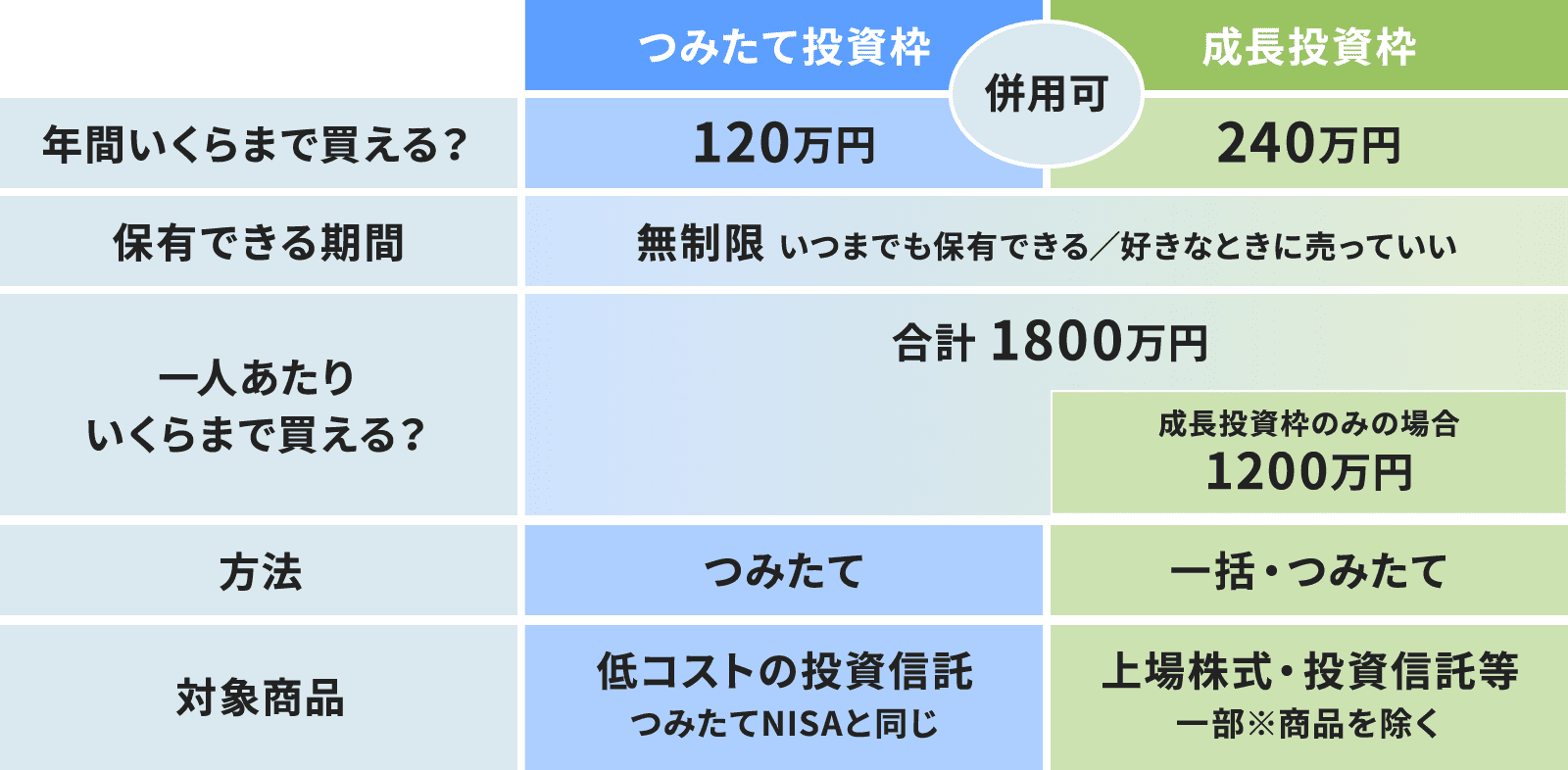

「つみたて投資枠」と「成長投資枠」の併用が可能に

つみたてNISA・一般NISAの選択式だった従来のNISAに比べ、より柔軟な投資が可能になりました。

非課税で保有できる期間が”無期限”に

お好きなタイミングで売却することができ、いつまででも非課税で保有できます。

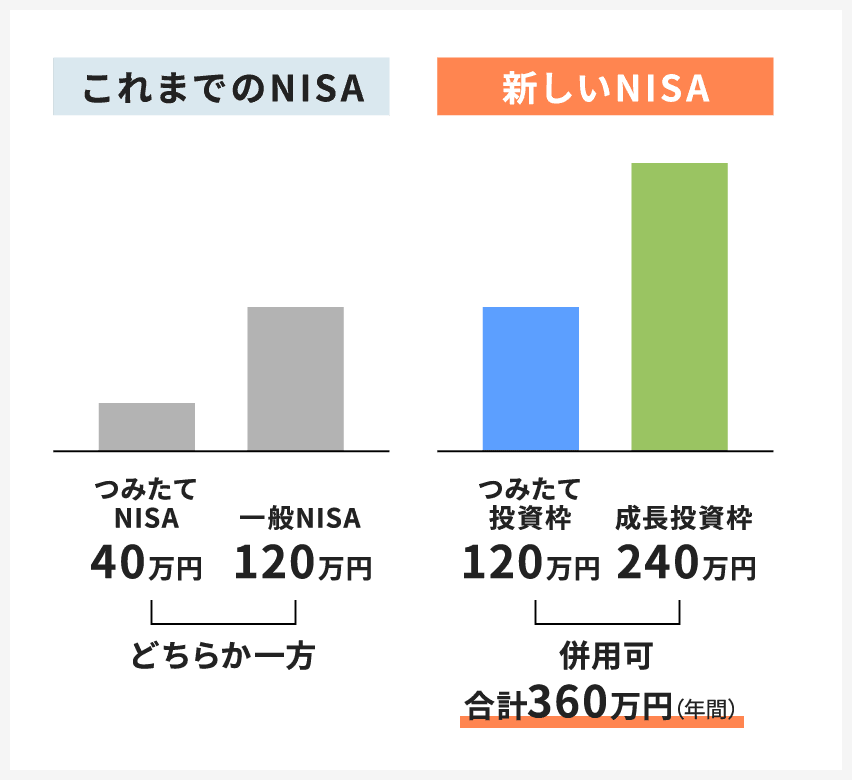

年間の非課税枠が大幅に増加

つみたて投資枠(つみたてNISA)はこれまでの3倍、成長投資枠(一般NISA)はこれまでの2倍、非課税で投資できます。

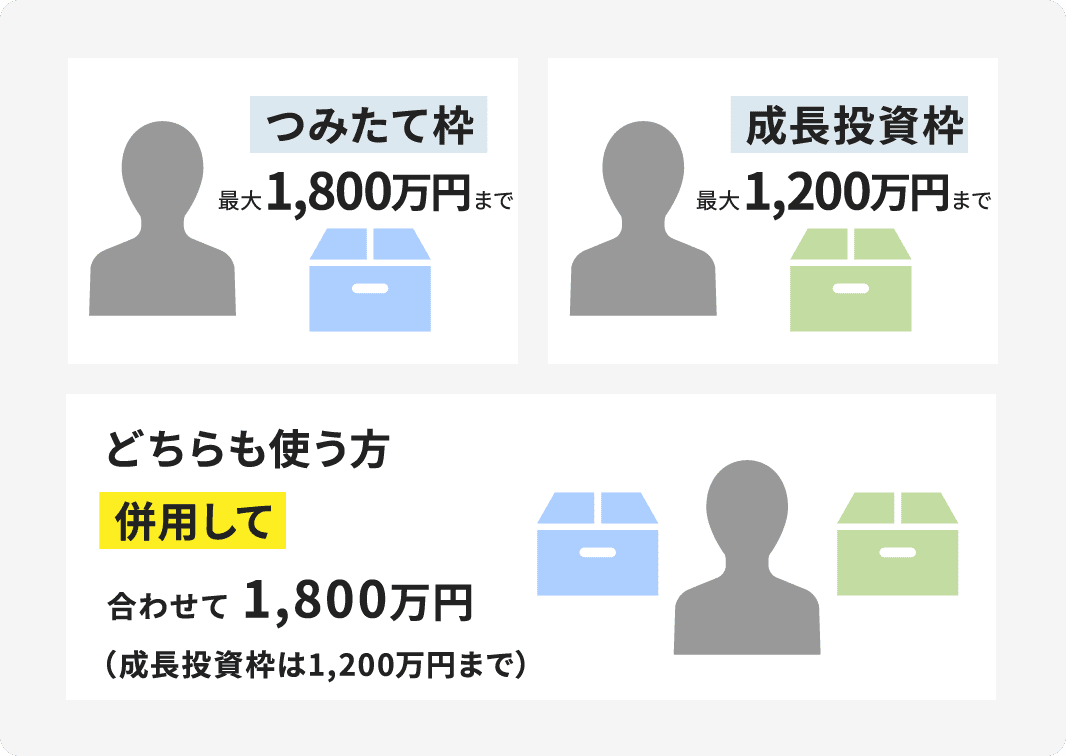

非課税保有限度額が大幅に増加

「つみたて投資枠」と「成長投資枠」を合わせて合計1,800万円まで非課税で保有できます。

売却すれば、翌年以降非課税投資枠が復活

新NISA口座で購入した商品を売却した場合、購入したときに使用した分の枠が翌年復活します。

くわしくはこちら

リスクが高い商品の一部が対象から除外

【株式】整理・監理銘柄は購入できません。

【投資信託・ETF】信託期間が20年未満、毎月分配型、ヘッジ目的以外のデリバティブ取引を行う商品(レバレッジ型など)は購入できません。

上場株式(日本株・米国株)や投資信託、ETF、REIT等の配当金・普通分配金・譲渡益。

信用取引は対象ではありません。

以下のいずれかに該当する商品はNISA口座で買付できません。

・株式、ETF等の整理銘柄、管理銘柄

・債券

・公社債投資信託

・株式投資信託やETF等の「信託期間20年未満」「高レバレッジ型」「毎月分配型」

・REITの「高レバレッジ型」

配当金を非課税で受け取るためには「株式数比例配分方式」の選択が必要です。配当金は証券会社を通じて証券口座に入金されます。

▶ 当社のNISA対象投資信託はこちら

これまでのNISAとの比較表はこちら

【NISAの留意点】

上場株式等を売却(譲渡)したことにより生じた損失は、課税口座(一般口座・特定口座)の利益と相殺(損益通算)はできません。

投資信託の分配金のうち「特別分配金」は元本の払い戻しに相当し、課税口座(一般口座・特定口座)においても、もともと非課税でありNISAの非課税のメリットを享受できません。

海外赴任等により日本の非居住者となられた場合は、当社で継続してお取引はできません。原則として、口座を閉鎖させていただくことになります。また、特定口座やNISA口座等も廃止などの手続をさせていただきます。

新しいNISAを始めるには

当社でこれまでのNISA口座をお持ちの方

既にNISA口座をお持ちの方は、2024年1月に新しいNISA口座が自動的に開設されております。

他社でNISA口座をお持ちの方

NISA口座は金融機関の中で1人1口座しか持てませんが、金融機関は年単位で変更することができます。他社から長野證券へNISA口座を移管する場合、以下のお手続き(金融機関変更のお手続き)が必要です。

STEP1

-

NISA口座を開設している金融機関に「金融機関を変更したい」旨をお伝えください。

(1)非課税管理勘定廃止届出書

または

(2)非課税口座廃止届出書をご提出ください。 STEP2

-

金融機関から以下の「廃止通知書」が届きます。

(1)管理勘定廃止通知書

または

(2)非課税口座廃止通知書 STEP3

-

長野證券へ以下の必要書類を提出してください。

・非課税口座開設届出書

・管理勘定廃止通知書または非課税口座廃止通知書(原本)

・本人確認書類

NISA口座をお持ちでない方

非課税口座開設届出書

本人確認書類

NISA口座の開設は証券口座開設が必要になります。

口座開設に必要な書類等(個人のお客様)

口座開設に必要な書類等(個人のお客様)2016年1月より証券会社への個人番号(マイナンバー)の提示が法令で定められました。

口座開設のお申し込みの際に「申込書」等のご記入とともに、以下の確認書が必要となります。

- 個人番号(マイナンバー)確認書 … 1種類

- 本人確認書 … 1〜2種類

マイナンバーを確認するための書類

マイナンバーを確認するための書類 |

次のうちのいずれか1種類をご用意ください。

|

|---|---|

ご印鑑

ご印鑑 |

お届け印(諸手続きの際に押印いただくご印鑑です。)※スタンプ印は不可となります。 |

本人確認書類

本人確認書類 |

顔写真が有るものは1種類、無いものは2種類をご用意ください。

|

金融機関口座がわかるもの

金融機関口座がわかるもの |

ご本人名義の通帳やキャッシュカード(証券口座からの送金や株式配当金などを受取るための金融機関の口座番号がわかるものをご用意ください。) |

未成年者の方

未成年者の方 |

|

【ご注意とお願い】

ご要望があれば即日にNISA口座を開設し買付することが可能ですが、事後に二重口座であったことが判明した場合、「NISA口座」で買付けした上場株式等は当初から「一般口座」で買付けたものとして 取扱われ、配当所得及び譲渡所得等について課税等の申告が必要になります。

提示いただきます本人確認書類はご来店の際に原本をお持ちください。

これまでのNISA(一般・つみたて・ジュニアNISA)をご利用の方

一般NISA・つみたてNISA

これまでのNISA口座で保有する商品を新しいNISA口座に移管することはできません。

非課税期間の満了を迎えた場合、時価で課税口座(特定口座または一般口座)に払い出されます。売却して新しいNISAで購入することも可能です。

・「一般NISA」でつみたてライフをご契約の方は、2024年1月買付分より自動で「成長投資枠」に移行されます

・「つみたてNISA」でつみたてライフをご契約の方は、2024年1月買付分より自動で「つみたて投資枠」に移行されます

ジュニアNISA

2024年1月より「ジュニアNISA」で買付することはできなくなります。

18歳になる年までは非課税で保有でき、その翌年に成人のNISA口座が自動開設されます。

2024年以降、お好きなタイミングで売却してお金を引き出すことができるようになります。

ただし、払い出しを行う場合はジュニアNISAで保有する商品をすべて払い出す必要があります。その後、ジュニアNISA口座は廃止されます。

非課税期間の満了を迎えた場合、時価で課税口座(特定口座または一般口座)に払い出されます。売却して新しいNISAで購入することも可能です。

新しいNISAを活用するための4つのカギ

「長期・つみたて・分散」投資がキーワード

長期的な視点で買う

世界全体の経済は、短期的に見ると浮き沈みがありますが長期的に見ると右肩上がりで成長を続けています。

世界経済の発展に期待して長期投資をしましょう。

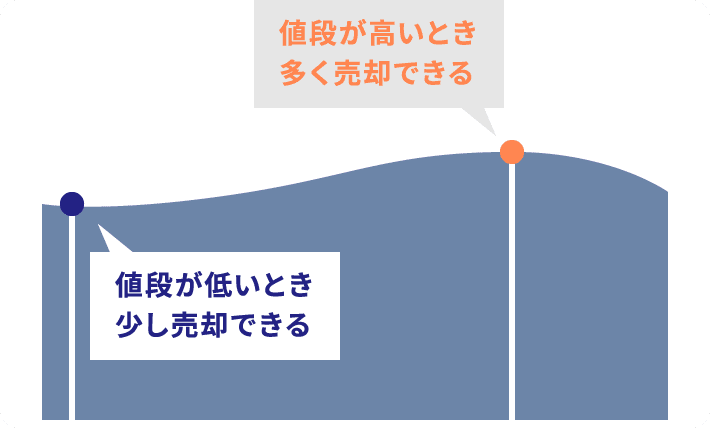

買うタイミングを分ける

期待した通りに値段が上がらないこともありますが、

つみたて投資なら、値段が高いときに少ない量を、

値段が低いときに多くの量を買うことができます。

投資対象を分ける

「卵は一つのカゴに盛るな」と言われているように

投資先は複数に分散する方が安全です

銘柄を選ぶのが難しい方には投資信託がおすすめです

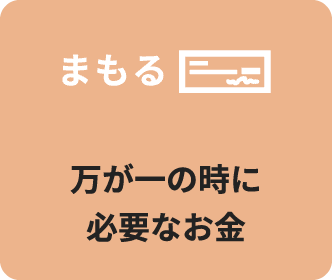

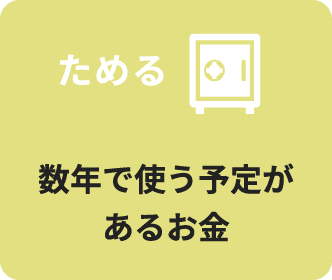

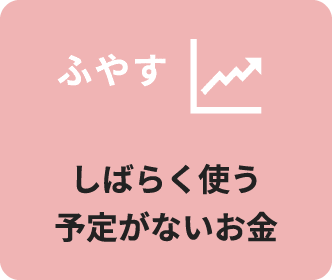

お金を4つのポケットに分け、投資資金を確保しましょう

投資に向いているお金は、「しばらく使う予定がないお金」です。

余裕資金であれば、もし値下がりしたとしても心に余裕を持つことができます。

また、収入の中から投資資金を確保することで、投資初心者の方でも資産形成を着実に行うことができます。

つみたて投資の銀行引き落しを活用し、お金を自動的に「ふやす」しくみをつくりましょう。

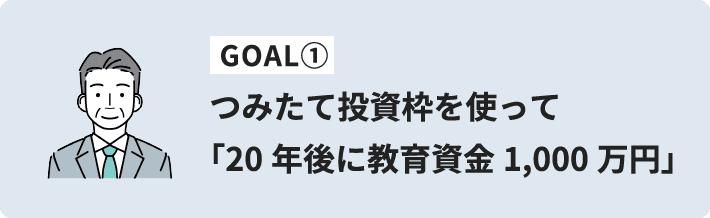

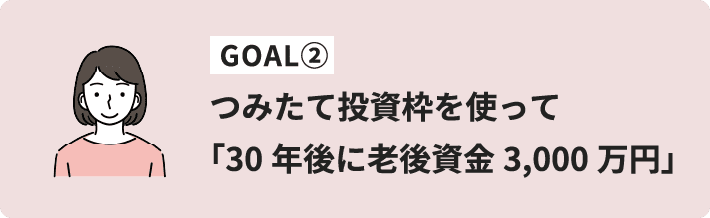

ライフイベントに合わせて、目標や目的を決めましょう

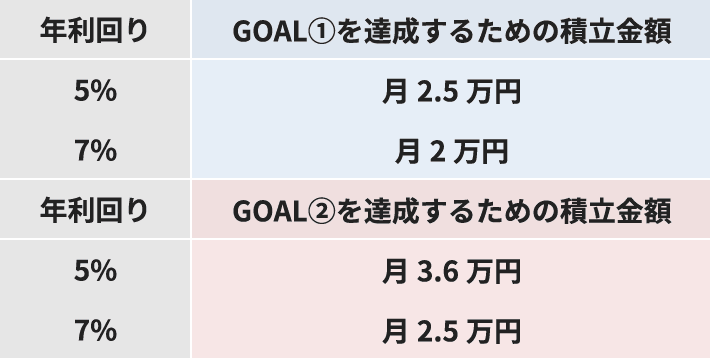

毎月いくら積み立てればいい?

平均で年率7%程度

成長すると言われています

「将来いくらになるか?毎月いくら積み立てればよいか?何年間積み立てればよいか?」は資産運用シミュレーション|金融庁で計算できます

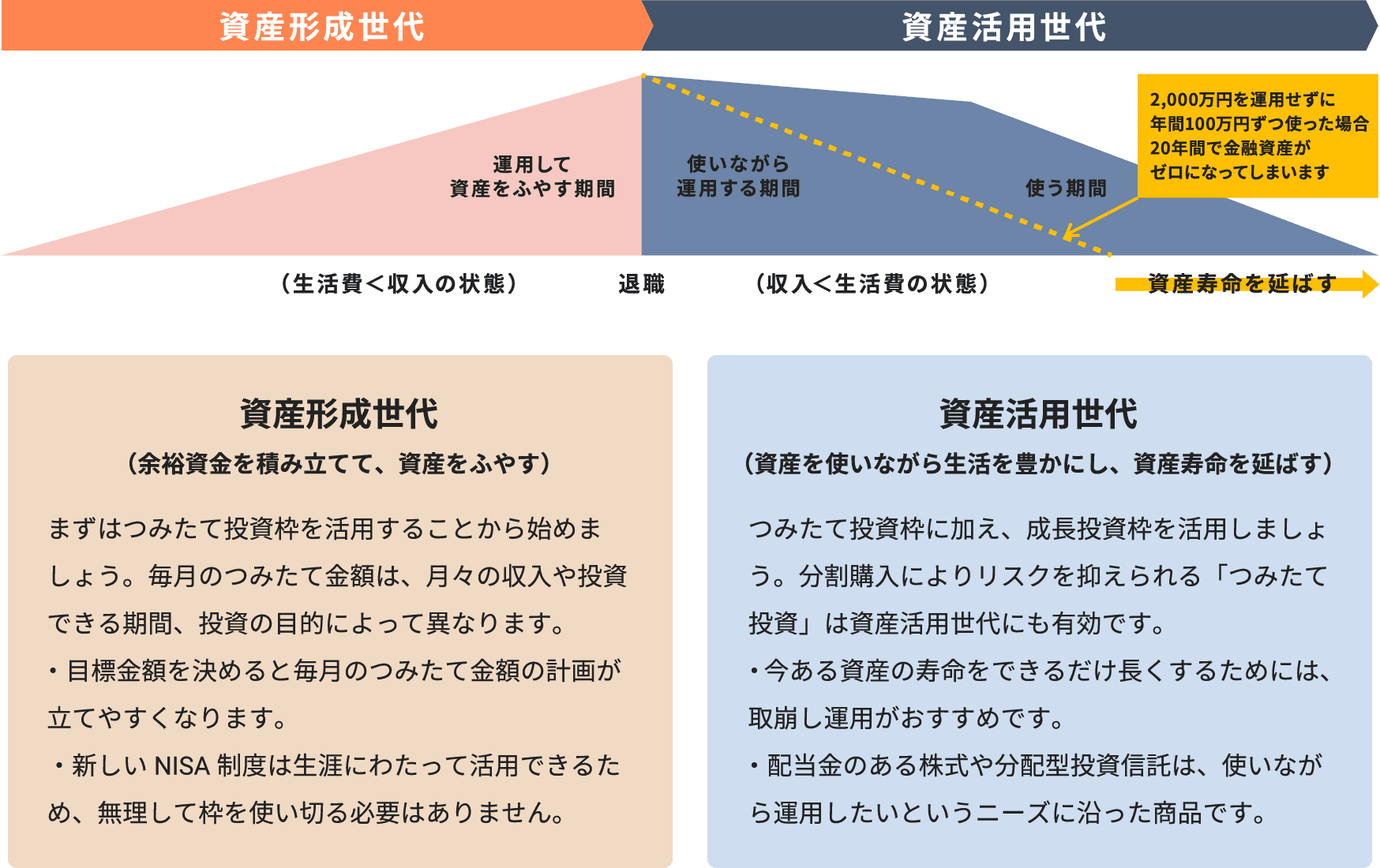

「使いながら運用する期間」では、

どうやって現金化していけばいい?

値下がりしたときに売却してしまうリスクを抑えるために、資産を少しずつ現金化していくことが大切です

資産寿命を延ばすための方法として「定率売却」が効果的です

資産に対して一定の割合で売却していくため、相場の変動によって売却金額が変わります

決まった金額ずつ引き出す「定額売却」と比べて、資産寿命を延ばす効果が大きくなります

非課税保有限度額は、売却すれば枠が復活します

1,800万円の枠の中で商品を購入していき、売却した場合は買付時に使った分(簿価)の枠が翌年以降に再利用できるようになります。

(例)Aという株式をNISA口座で200万円分買って400万円で売却した場合、翌年から200万円分の枠が再び使えるようになります。

教育資金や住宅資金のためにNISA口座の枠を最大まで使用したとしても、売却して現金化したあと老後資金のために資産を形成していくこともできます。

このように、ライフイベントでお金が必要になったときや、保有している資産が大きく値上がりしたときに現金化しやすくなりました。

NISAに関するQ&A

事務手続きについて

新しいNISA口座の開設申込みはいつからできますか?

現在他の証券会社でNISAを利用していて、2024年から長野證券でNISA口座を始めるにはどのような手続きが必要ですか?

つみたて投資について

新しいNISAの「つみたて投資枠」は、年間120万円までということですが、毎月の積立金額を10万円に設定する必要がありますか?

制度について

新しいNISAの「成長投資枠」では、つみたて投資もできますか?

また、「成長投資枠」と「つみたて投資枠」の両方を使ってつみたて投資をすることも可能です。

これまでのNISA口座で保有する株式や投資信託は、新しいNISA口座に移管されますか?

非課税保有限度額は簿価ベースで累計していくといいますが、「簿価」とは何ですか?

株式:『購入時の株価×株数』

投資信託:『購入時の基準価額×口数』

簿価を足していき、その合計が1,800万円に達するまでNISA口座で購入することができます。

新しいNISA口座で米国株を買うことはできますか?

NISA口座を開設する金融機関を変更することはできますか?

NISA口座で購入した商品を他の証券会社に移すことはできますか?

新しいNISAで購入した商品を売却すると「枠が復活」するとはどういう意味ですか?

売却したときに復活する枠は、買ったときと売ったときのどちらの金額ですか?

複数回に分けて買った商品を一部売却する場合、翌年に復活する金額はどのように計算しますか?

例えば、Aという株を2,000円で100株、4,000円で100株買い、そのうち100株を売却した場合。100株あたりの平均購入金額は(20万円+40万円)÷2で、この場合は30万円分の枠が翌年に復活します。投資信託の場合も同様で、平均単価×売却した口数の分だけ枠が復活します。