もしものために知っておきたい 相続・贈与

大切な資産を守るためにも、ご家族の安心のためにも、万が一に備えて早めに対策をしておくことが大切です。

ぜひこの機会に”相続・贈与”について考えてみませんか?

相続発生前に知っておくべき対策やポイントをご紹介します。

当社にて口座をお持ちのお客様が相続のお手続きをする場合の流れをご紹介します。

〈相続診断士在籍〉

長野證券にお気軽にお問合せください

-

お近くの

店舗を探す

-

お電話で

お問合せ

-

Web上で

お問合せ

相続への備え

万が一に備え今からできる準備として、主な5つの方法をご紹介します。

ご自身やご家族にとって最適かつ必要な相続対策を考え、早いうちに準備を始めておきましょう。

贈与〈相続税軽減対策〉

生前にお子さまやお孫さまに財産を贈与することで、相続財産を減らすことができ、相続税の節税対策になります。

ただし、贈与の時期や方法によっては、相続税の対象となってしまうこともあります。

ポイントを押さえた確実な生前贈与で、スムーズに資産を承継しましょう。

暦年課税制度

(2024年9月時点)

個人が無償で金銭等を譲り、個人(受贈者)が受け取ると「贈与」になり、非課税枠を超えた分は、 受贈者に贈与税が課せられます。

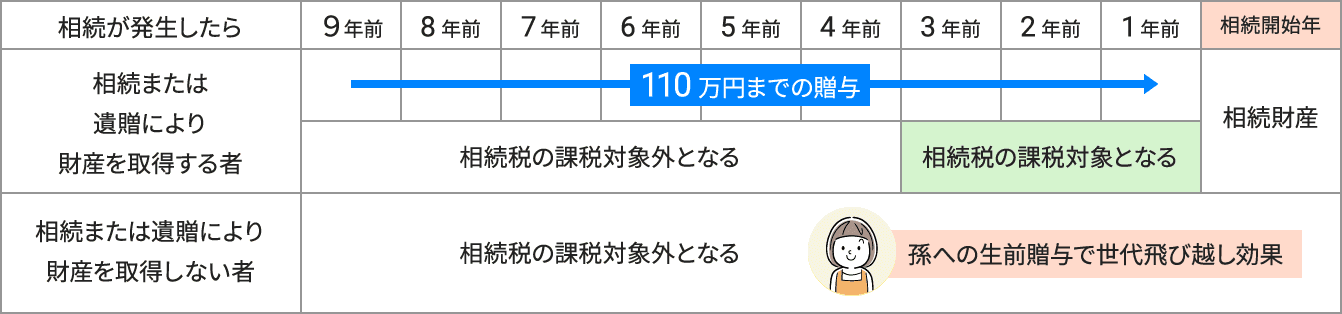

受贈者一人につき、 年間110万円まで非課税枠が設定されており、その範囲内であれば、 贈与税はかかりません。

- 定期贈与とみなされないよう、毎年同じ時期に同じ金額の贈与は避けましょう。

- 振込による贈与の場合には、名義預金とみなされないよう、贈与を受けた方が口座の存在を把握し、通帳や届出印を管理しましょう。

- 口頭による贈与も有効ですが、都度贈与契約書を作成し、贈与の事実を明確にしておきましょう。

- 年間110万円までなら贈与税の申告不要です。

- 生前贈与をお考えの方は、 「生前贈与加算」という制度があることを覚えておきましょう。

相続により財産を取得した方が相続開始前一定期間に被相続人から生前贈与によって取得した財産は、相続財産に加算され、相続税の課税対象となります。

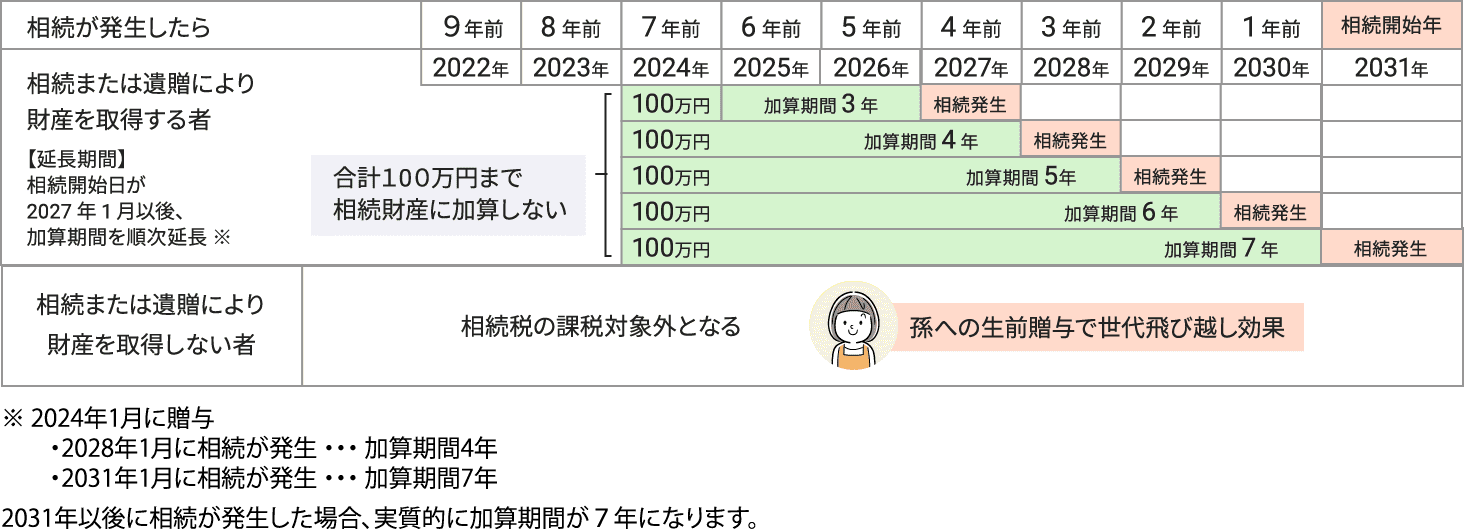

生前贈与加算改正について

2023年12月31日までの贈与

2024年1月1日以後の贈与

相続開始前に暦年課税制度による贈与があった場合の相続財産に加算する生前贈与の期間が3年から7年に延長になります。

延長した4年間(相続開始前3年超7年以内)に受けた贈与については、合計100万円まで相続財産に加算しません。

相続時精算課税制度

(2024年9月時点)

60歳以上の父母又は祖父母から、18歳以上の子又は孫に対して財産を贈与する場合のみ (年齢は贈与年の1月1日で判断) 利用できます。

贈与者一人につき特別控除額2,500万円までなら、複数年、複数回にわたって贈与税をかけずに贈与できます。

【注意点】

- 最初の贈与を受けた年の翌年2月1日から3月15日までの間に届出書と一緒に申告する必要があります。

- 2,500万円の限度額を超えると、一律20%の税率が課せられます。

- この制度を選択した贈与者と受贈者の間での贈与は、選択した年以降すべて「相続時精算課税制度」が適用され、

「暦年課税制度」へ戻すことはできません。 - 相続時にこの制度を利用した時点の評価額を相続財産に加算して、相続税が計算されます。

将来値上がりが見込まれる有価証券などを早めに贈与できれば、相続税の負担を軽減することができます。

相続時精算課税制度改正について

2023年12月31日までの贈与

2024年1月1日以後の贈与

2024年1月1日以後の贈与から、特別控除額2,500万円に加え毎年110万円までの基礎控除が設けられました。

110万円までの基礎控除は、その金額までの贈与であれば相続時精算課税制度を選択していても贈与税の申告は不要であり、

相続財産にも加算されません。

遺言〈遺産分割対策〉

遺言は、被相続人の意思を相続人に明確に示すことができます。

遺言書を残していた場合、遺言書の内容が優先されますが、遺言書が残されていても、相続人全員の協議によって合意が得られた場合、遺言と異なる遺産分割とすることができます。

- 遺言で自分の想いを残すことで、相続トラブルを未然に防ぐことができる

- 誰にどのように財産を分け与えるか、財産分割の方法を具体的に指定することができる

- 遺産分割協議をすることが不要になり、相続手続について相続人の負担が軽減ができる

- 法定相続人以外(孫など)にも遺産を遺すことができる

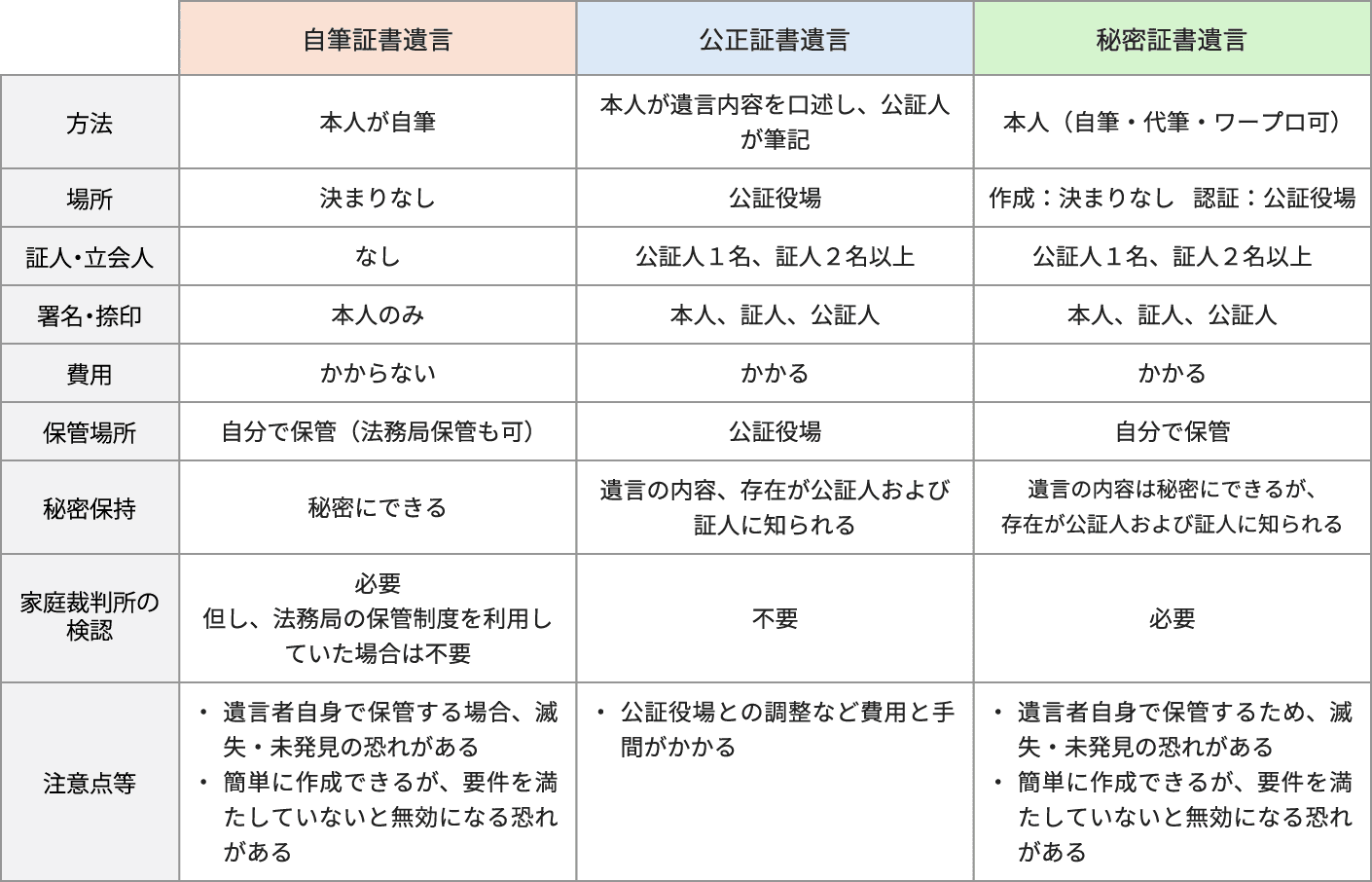

○遺言書には、主に3つの方式があります。

税理士等、各専門家へご相談ください。

◎当社提携先「トリニティ・テクノロジー株式会社」にお取次ぎすることも可能です。

成年後見制度〈資産管理に関する対策⓵〉

認知症が社会問題化し、今は健康であっても、将来に備えて認知症対策をしておく必要性が増しています。

認知症等により、判断能力が低下すると、法律行為である生前贈与や遺言書の作成などの相続対策ができなくなります。

物事を判断する能力が十分でない方について、財産管理・法律行為・身上監護を行う代理人を家庭裁判所が選任し、法律的に支援する「成年後見制度」があります。

○国の制度である「成年後見制度」には2つの制度があり、すべての財産が家庭裁判所の監督下に置かれます。

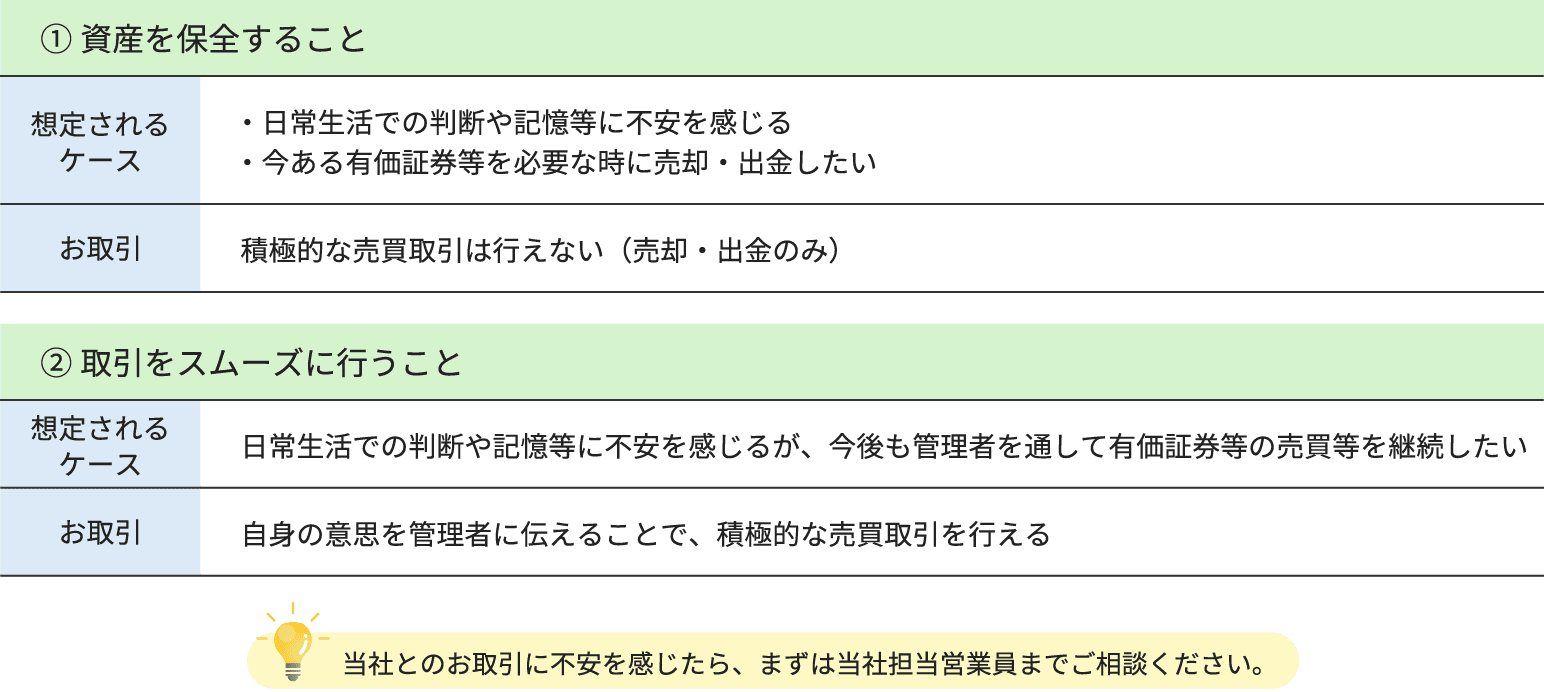

当社独自の制度管理者届出サービス〈資産管理に関する対策⓶〉

長野證券内のお預かり資産について、お客様のお取引を 管理される方を設定する自社サービスです。

今後の当社とのお取引に不安や心配を感じた場合などにご利用いただけます。

● 大きく分けて、以下の2つの目的のために設定します。

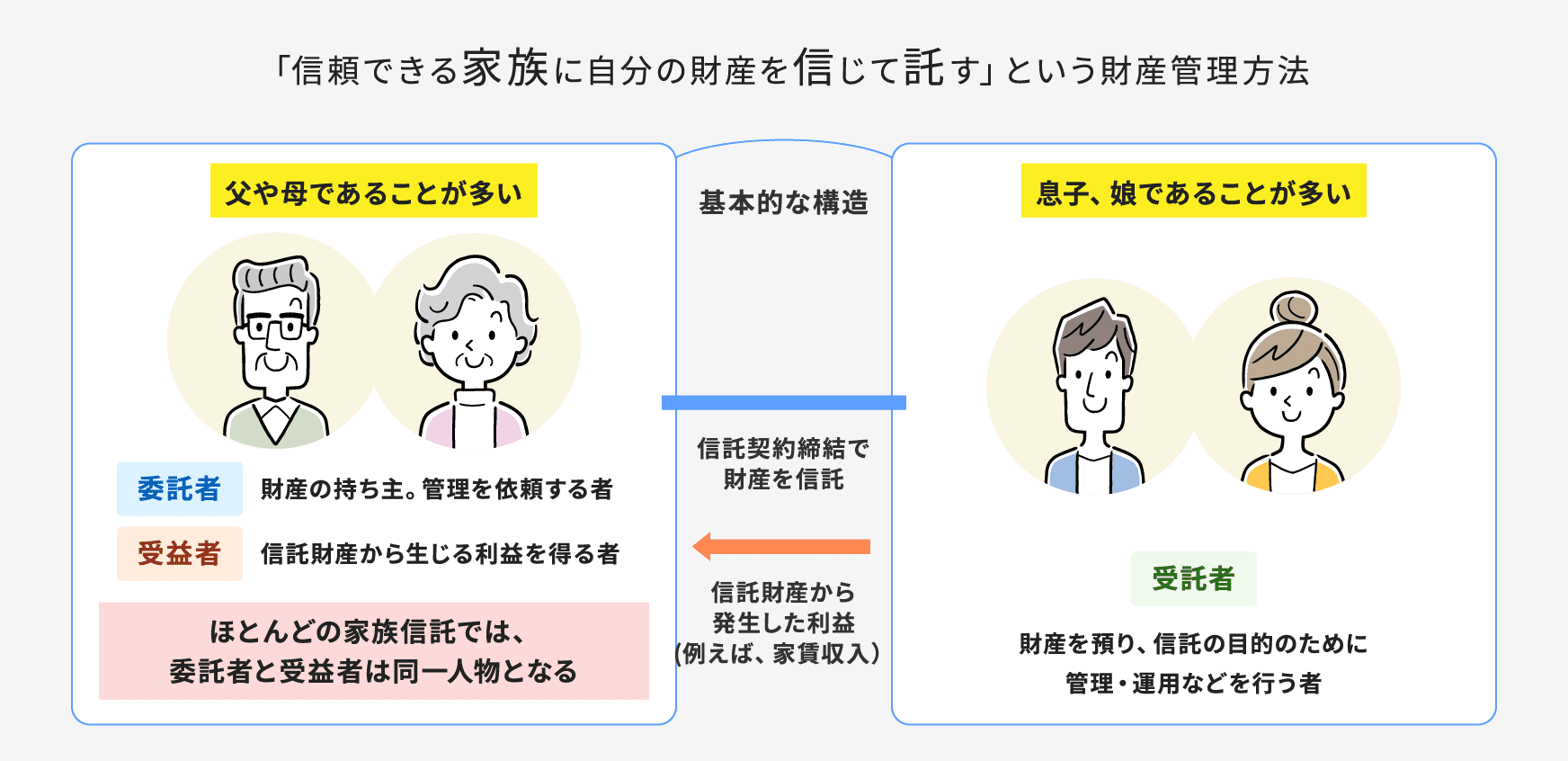

家族信託〈資産管理に関する対策⓷〉

「家族信託(民事信託)」とは、将来認知症などで判断能力が十分でなくなる場合に備えて、判断能力がある時点で、将来の財産管理を信頼できる家族などに託すことができる制度です。

契約締結には、当事者(委託者・受託者)の意思能力が必要です。

元気なうちに、「誰にどのように」「管理してもらうか」契約内容を決めておきます。

契約後は契約内容に基づいて受託者の判断で財産の管理、

運用、処分ができるようになります。

※なお、当社では家族信託における信託口は開設できません。

当社以外の保有資産については提携先のサービスをご紹介しています。

お客様が抱える相続に関するお悩みに当社ではサポート出来ない部分は、 専門家へと繋いでいきます。

それが、「トリニティ・テクノロジー株式会社」のサービスです。

○トリニティ・テクノロジー社とは

資産承継に関わる専門知識は相続・事業承継・家族信託など多岐に渡ります。

家族信託のリーディングカンパニーとして展開しており、家族信託サービスは国内トップクラスの実績を持ちます。

幅広い提案・高い課題解決力で、お客様に合わせた多様なサービスを提供しています。

身近な事例で考える

当社で口座を開設している長野さんを例に、相続に係る最適な資産管理方法について考えてみましょう。

- 保有資産

- 有価証券

預金

不動産(自宅、アパート経営) - 家族構成

- (妻 他界)

長男 独立し結婚している

長女 独立し結婚している

(法定相続人2人) - 居住状況

- 自宅で一人暮らし

- 収入状況

- 家賃収入、配当金収入

最近「家族信託」を知って、資産承継について考えている。

証券取引も不動産経営もまだまだ続けたいが、

認知症など万が一のことがあったら、取引や資産はどうなるのだろうか…。

自分の資産は長男に承継させたいが、資産や相続のことは今まで一度も家族に話したことがない。

長野證券で相談してみようかな。

この機会にぜひご家族と一緒に、資産管理について考えてみませんか?

ご長男の協力で認知症などのリスクに備えておくと安心ですよ。長野さんに合わせた2つの方法をご紹介しますね。

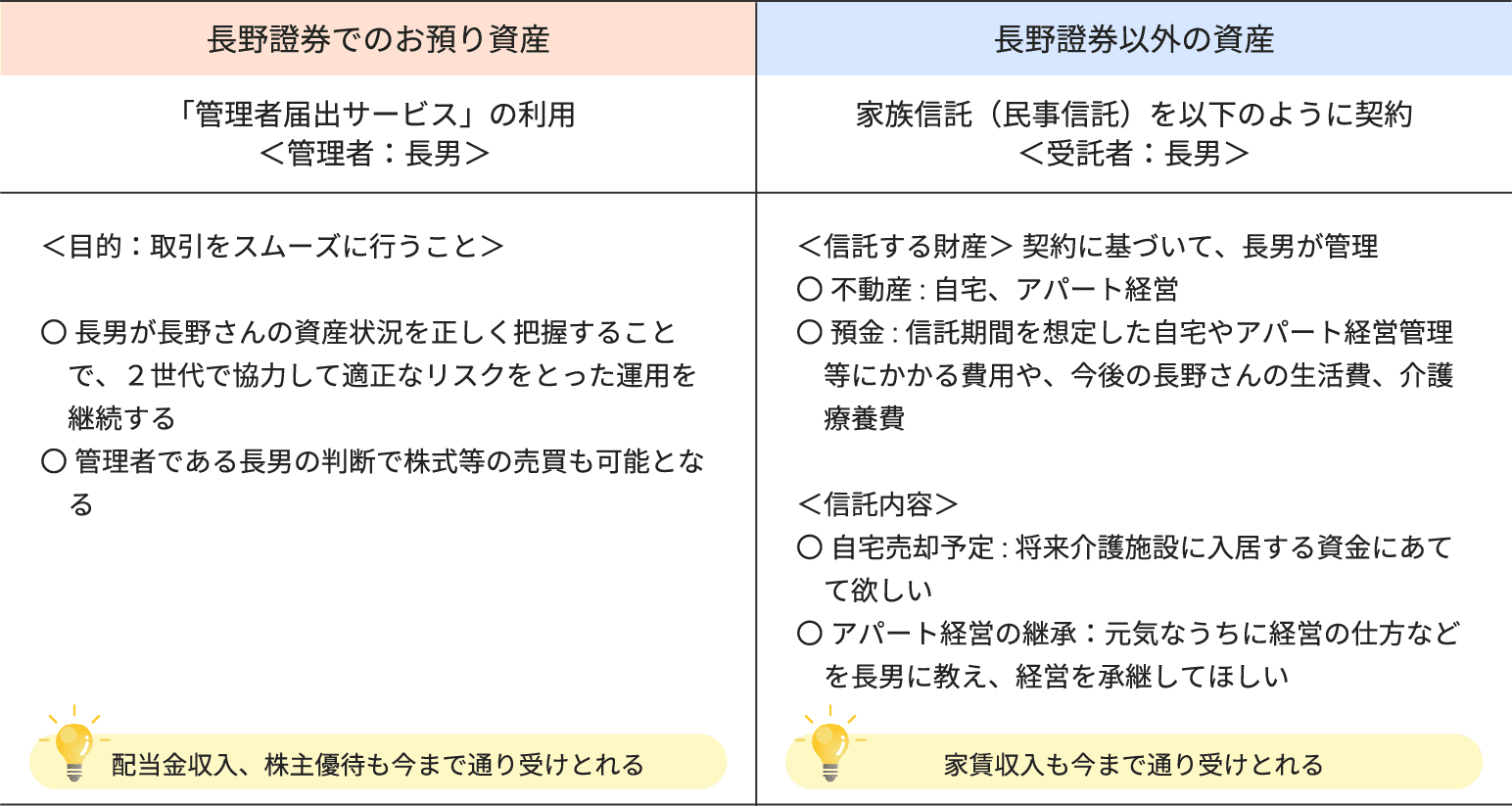

方法① 管理者届出サービス・家族信託を利用する

当社では、家族信託で管理する信託口座の開設ができないため、当社内のお預り資産は「管理者届出サービス」で、当社以外の資産は「家族信託」で管理する方法をご案内します。

家族信託は成年後見制度よりも柔軟な資産管理ができます。

なお、長野證券のお預り資産について、事前に「管理者届出サービス」の管理者にご長男を届出ていても、「法定後見制度」の後見人が選任された場合には、選任後は「法定後見制度」が優先されます。

方法② 任意後見制度を利用する

「任意後見制度」で、あらかじめ長男と後見契約を締結しておくことで、長男を後見人とし財産を任せることができます。後見人になると、家庭裁判所によって任意後見監督人が選任され、後見契約の内容に従って行われているか、家庭裁判所の監督がつきます。

何も対策を取らず、認知症を発症してしまった場合、預金の引出しや不動産の売却など資産が動かせないリスクが生じます。

この場合、「法定後見制度」の申し立てにより、家庭裁判所で後見人を選任し、資産管理をお願いすることができます。

後見人は弁護士や司法書士などの専門家が選任され、本人の資産を守ってくれますが、資産の保全が目的であるため、積極的な資産運用はしません。

専門家に相談してよかった。家族とも話せて安心だ。

元気なうちから考えておくことで、不安が減った。

相続・贈与に関するQ&A

口座名義人が亡くなった場合、どのような手続きが必要ですか?

相続手続きに必要な書類を教えてください。

被相続人の残高証明書を発行してもらうにはどうすればよいですか?(被相続人の残高を確認するにはどうしたらいいですか?)

相続手続きで相続人が長野證券に口座がない場合、

口座を開設する必要がありますか?

来店をすることなく、郵送で相続手続きを完結することはできますか?

相続手続きで提出した戸籍謄本や印鑑登録証明書の原本は、

返却してもらえますか?

複数人で同銘柄の有価証券を分割して相続することはできますか?

配当金未受領のものがあるのですがどうすれば受け取れますか?

配当金の相続手続きについて案内があり、配当金のお受取りが可能になります。

相続で引き継いだ株式等の取得価格がわかりません。どうすればよいですか?

相続手続き前に売却して現金で相続することは可能ですか?

長野證券にある私名義の有価証券等を子供の名義に変更したい場合、どうしたらいいですか?

なお、財産を取得する方が当社に口座がない場合、口座開設が必要です。口座開設はこちらをご覧ください。

取得価格は相続(贈与)しても引き継ぐことができますか?

NISA口座で買付けた有価証券について相続贈与後もNISA口座での保有が可能ですか?

<相続診断士、認知症サポーター在籍> お気軽にお問合せください

当社では、相続に関する基本的な知識を身につけた「相続診断士」が在籍しております。

「相続診断士」は、生前に家族で相続について話し合い、

円満に後世に想いと資産を引き継いでいけるよう、お手伝いをします。

ご自身の想いをご家族に伝え、大切な資産を守るためにも、

元気なうちに相続・贈与について考えておきたいものです。

ぜひ、当社にお気軽にご相談ください。

-

お近くの

店舗を探す

-

お電話で

お問合せ

-

Web上で

お問合せ